El TS se pronuncia a favor del criterio mantenido por el INSS y considera que el autónomo societario no tiene derecho a compatibilizar la jubilación activa con el percibo del 100% de la pensión de jubilación.

El administrador social incluido en el RETA no cumple el requisito de tener contratado al menos a un trabajador por cuenta ajena, pues el contratante es la persona jurídica, que responde con su patrimonio social, distinto del de sus socios y administradores sociales. Jubilación activa de autónomo societario

El TS ha resuelto los recursos de casación para unificación de doctrina presentados por el INSS y la TGSS frente a dos sentencias dictadas por el TSJ La Rioja en los que se planteaba la cuestión relativa a si un autónomo societario tiene derecho a percibir la pensión de jubilación compatible con el trabajo en la cuantía del 100%. Las sentencias recurridas fallaron a favor de esta compatibilidad frente al criterio del INSS que entiende que la compatibilidad solo puede alcanzar al 50% de la pensión pues los autónomos societarios no reúnen el requisito legal de tener contratado al menos un trabajador por cuenta ajena (LGSS art.214.2, párrafo 2º) dado que la condición de empleador la ostenta la sociedad.

El TS da la razón al INSS y considera, que si la empresa es una sociedad mercantil, el empleador es la persona jurídica y no sus consejeros o administradores. La titularidad de las relaciones laborales concertadas por la sociedad le corresponde a esta, que ostenta por ello la posición de empleadora, no a sus consejeros, administradores sociales o socios, por lo que no se cumple el requisito legal. La tesis contraria supondría ignorar la existencia de la persona jurídica. El TS considera que no debe realizarse una interpretación del art. 214.2, párrafo 2º de la LGSS que incluya un supuesto que no está expresamente previsto en ella como es el autónomo societario cuya mercantil tiene contratados a uno o varios trabajadores. Y ello por varias razones:

- La finalidad de la reforma de la jubilación activa (L 6/2017) fue favorecer la conservación del nivel de empleo, de manera que la jubilación del empleador no suponga la destrucción de puestos de trabajo. Pero esta consecuencia únicamente se produce en el caso de la jubilación del empresario que tiene la condición de persona física, que es causa de extinción de los contratos de sus trabajadores. En cambio, en el caso del empleador que tiene la condición de persona jurídica, la jubilación de uno de sus socios o consejeros no es causa de extinción de los contratos de los trabajadores.

- La compatibilidad plena de la pensión de jubilación en la cuantía del 100% con la actividad por cuenta propia constituye una excepción a la regla general de incompatibilidad del disfrute de la pensión de jubilación con el trabajo del pensionista (LGSS art. 213.1), lo que impide que pueda interpretarse extensivamente.

- La disp.final 6ª bis de la LGSS, introducida por la Ley 6/2017, prevé la ampliación del régimen de compatibilidad entre la pensión de jubilación y el trabajo por cuenta ajena estableciendo que “Con posterioridad […] se procederá a aplicar al resto de la actividad por cuenta propia y al trabajo por cuenta ajena el mismo régimen de compatibilidad». Esta norma revela que existe actividad por cuenta propia a la que no se aplica esta compatibilidad plena con el 100% de la pensión de jubilación, sin que se haya producido hasta el momento reforma normativa en dicho sentido ampliatorio.

- No puede invocarse el principio de igualdad (Const art.14) entre los autónomos societarios y los autónomos que no han constituido una sociedad porque no son términos de comparación homogéneos. Ni la jubilación del autónomo societario, afecta al empleo; ni ostenta la condición de empleador, que recae en la mercantil; ni responde con su patrimonio personal de las deudas salariales y de Seguridad Social derivadas de los trabajadores contratados por la empresa; a diferencia de lo que sucede con los autónomos que desarrollan su actividad actuando como persona física.

Por ello, el TS estima los recursos resolviendo el debate a favor del INSS.

Foto de Personas creado por shurkin_son – www.freepik.es

Tributación en IRPF de la devolución por la Tesorería general de la Seguridad Social (TGSS) de diferencias de cuotas del RETA por aplicación de la “tarifa plana” a autónomos societarios.

Devolución de cuotas del régimen de autónomos por aplicación de la tarifa plana. Tributación en el IRPF

Se considera aplicable a los trabajadores autónomos socios de sociedades mercantiles capitalistas los beneficios en la cotización a la SS –tarifa plana– (L 20/2007 art.31; TS 3-12-19, EDJ 751580 ). Como consecuencia de lo anterior, la TGSS devolvió al consultante el importe correspondiente al exceso de cotizaciones por lo que éste se cuestiona la tributación en el IRPF de tal devolución.

La DGT toma como punto de partida que el exceso de cotizaciones resultante de la aplicación retroactiva de la “tarifa plana”, se dedujo en su momento en la liquidación o liquidaciones del IRPF en el ámbito de los rendimientos de actividades económicas. Por tanto, la devolución de los importes correspondientes a las cuotas del Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos (RETA) tiene la consideración, a efectos del IRPF, de rendimientos de actividades económicas, por tener su origen en el ejercicio de una actividad desarrollada por el consultante.

Recuerda su doctrina respecto al tratamiento en el IS correspondiente a la imputación temporal de devoluciones similares a la analizada. Así, la devolución del exceso de cotización, contabilizado en su día como gasto y deducido fiscalmente, debe imputarse como ingreso en la base imponible del IS del período impositivo en que se reconoce el derecho a su devolución (DGT CV 3-4-18 V878-18 EDD 78677 ).

En consecuencia, el consultante debe imputar el importe de la devolución del exceso de cotización (resultante de la aplicación de la “tarifa plana” como autónomo societario) como rendimiento de la actividad económica en el ejercicio en que se haya acordado su devolución.

Fuente: Lefevbre ADN

Foto de Negocios creado por Racool_studio – www.freepik.es

El Tribunal Supremo ha dictado una sentencia en la que establece que los gastos por relaciones públicas con clientes y proveedores, así como los promocionales y los regalos a clientes o al propio personal del negocio, son deducibles en el Impuesto sobre Sociedades.

El fallo contraviene el criterio de Hacienda de que sólo se pueden deducir aquellos gastos contables relacionados con los ingresos de la empresa, es decir, que influyen directamente en su resultado.

Según establece la ley de aplicación, no son gastos deducibles en el Impuesto sobre Sociedades aquellos que, teniendo un reflejo contable, se realizan a título gratuito y no determinan el resultado fiscal o tributario del ejercicio.

Atenciones a clientes o al propio personal y los promocionales

Sin embargo, el Supremo entiende en este fallo que sí son deducibles aquellos gastos que, siendo donativos o liberalidades, se conocen coloquialmente como atenciones a clientes o al propio personal y los promocionales, así como todos aquellos “que se hallen correlacionados con los ingresos”, realizados dentro de la propia actividad empresarial con el objetivo de conseguir un mejor resultado empresarial.

“Si bien no existe una regulación precisa sobre qué ha de entenderse por correlación entre ingresos y gastos, unos y otros conforman la gestión financiera de la actividad empresarial que como tal se proyecta, habitualmente, mediante la realización de un conjunto de acciones dirigidas a la obtención de un mejor resultado, lo que justifica que la relación entre gastos e ingresos pueda ser tanto directa como indirecta, agotándose en el momento de la realización de una concreta operación o proyectándose de futuro”, apunta el Supremo.

Así, aunque las comidas de trabajo, los regalos a clientes o los gastos promocionales no buscan una consecución directa e inmediata de los mejores resultados, “por su propia naturaleza y características persiguen un resultado indirecto y de futuro”, por lo que pueden correlacionarse con los ingresos, según el Alto Tribunal.

En este sentido, el Supremo señala que la atención a clientes y proveedores busca fundamentalmente fidelizar a unos y otros, las atenciones a empleados persiguen incentivarlos en el trabajo a desarrollar, y la promoción de productos o de la propia empresa tiene por objetivo lograr ventajas en ventas y posicionamiento empresarial.

Fuente: EP Madrid 9 JUL. 2021 – 18:06

Imagen: Photo by Ralph (Ravi) Kayden on Unsplash

Que contribuya más quien mayores ingresos tiene, y pague menos quien menos gana. Esa es la idea básica a partir de la que se está desarrollando el nuevo sistema de cotización por ingresos para los autónomos.

Este esquema, del que se espera que esté operativo a partir de 2022, añade la novedad de presentar 13 tramos de cotización, de forma que cada trabajador por cuenta propia pagaría en función de sus ingresos reales. En la práctica, esto supondría que 2 de cada 3 personas autónomas pagarán menos por su cuota mensual a la Seguridad Social respecto a la situación actual, si se confirman los cálculos preliminares del Ministerio de Inclusión, Seguridad Social y Migraciones.

La situación que dibujan los datos sobre los autónomos y autónomas es preocupante, y con importantes diferencias dentro del colectivo. Los ingresos de casi la mitad de los trabajadores por cuenta propia se sitúan por debajo del salario mínimo, fijado en 950 euros al mes. Esto afecta a aproximadamente 1,4 millones de personas, es decir, el 46,6% del total del colectivo, mientras que apenas 700.000 emprendedores perciben más de 25.000 euros al año, según cifras del ministerio.

El nuevo sistema de cotización por ingresos

El nuevo sistema de cotización por ingresos para trabajadores autónomos se encuentra en proceso de negociación entre la Seguridad Social y organizaciones representativas del colectivo. Como ha informado el ministro, José Luis Escrivá, se espera que entre en vigor en 2022, con una aplicación progresiva y la intención de que la mayoría de los autónomos empiece a cotizar en este próximo esquema.

La principal característica diferencial del nuevo sistema de cotización es que los autónomos tendrán que elegir entre 13 tramos móviles de ingresos, según la estimación que hagan sobre lo que van a ganar. En la actualidad, los trabajadores por cuenta propia pagan en función de la base de cotización que elijan, independientemente de sus ingresos. Más de la mitad optan por la cuantía mínima, lo que afecta a beneficios sociales como las bajas o las pensiones. A partir de la elección del tramo, cada trimestre tendrán la posibilidad de modificar su base de cotización, dependiendo de cómo evolucionen sus negocios, para pagar más, menos o lo mismo que habían marcado.

Qué supondrá la cotización por ingresos reales de los autónomos

Los expertos se dividen entre el aumento de la economía sumergida y una mayor justicia contributiva

Cada año, en noviembre, la Tesorería General de la Seguridad Social comparará los datos con la Agencia Tributaria y comprobará si todo coincide. Si los ingresos han sido superiores a lo esperado por la persona trabajadora, esta deberá pagar la diferencia; si, en el caso contrario, ha ganado menos de lo previsto, la Seguridad Social le devolverá ese exceso en la cotización.

Por ahora se desconocen el resto de datos sobre este nuevo sistema de cotización para autónomos, que incluso podría sufrir modificaciones mientras dure la negociación.

Nuevas medidas de exención en la cotización a favor de los trabajadores autónomos que hayan percibido alguna modalidad de prestación por cese de actividad al amparo de lo dispuesto en el Real Decreto-ley 2/2021, de 26 de enero, de refuerzo y consolidación de medidas sociales en defensa del empleo.

Así, a partir del 1 de junio de 2021 los trabajadores autónomos incluidos en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, que estuvieran de alta en estos regímenes y vinieran percibiendo el 31 de mayo alguna de las prestaciones por cese de actividad previstas en los artículos 6 y 7 del Real Decreto-ley 2/2021, de 26 de enero, tendrán derecho a una exención de sus cotizaciones a la Seguridad Social y formación profesional con las siguientes cuantías:

- 90 % de las cotizaciones correspondientes al mes de junio.

- 75 % de las cotizaciones correspondientes al mes de julio.

- 50 % de las cotizaciones correspondientes al mes de agosto.

- 25 % de las cotizaciones correspondientes al mes de septiembre.

Para que sean aplicables estos beneficios en la cotización los trabajadores autónomos deberán mantener el alta en el correspondiente régimen especial de la Seguridad Social hasta el 30 de septiembre de 2021.

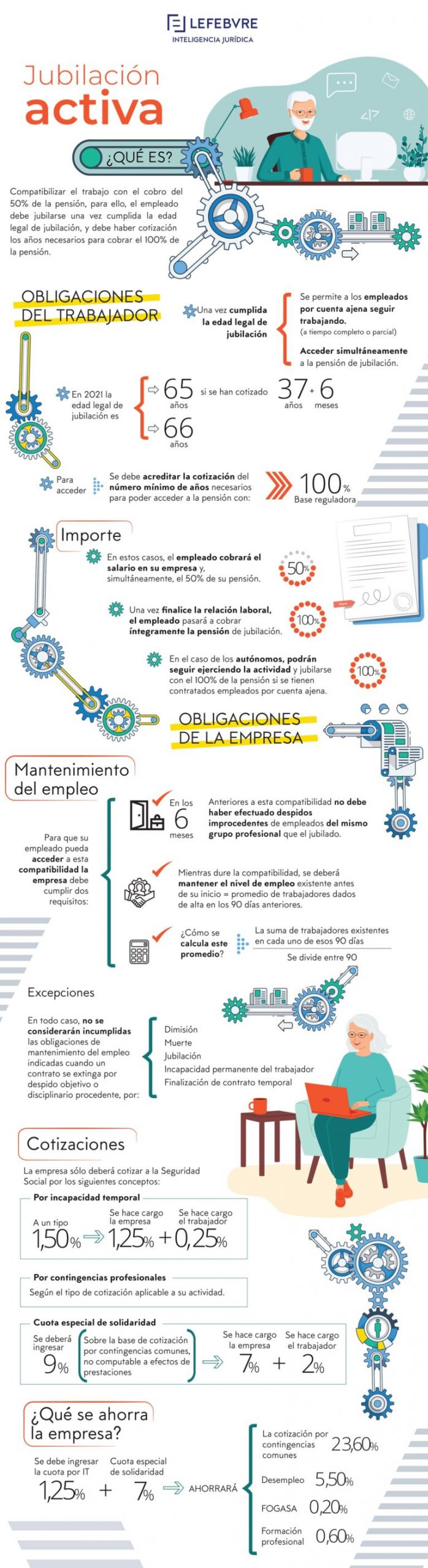

La jubilación activa, según el artículo 214 de la Ley General de la Seguridad Social, es una modalidad de jubilación que permite compatibilizar la realización de cualquier trabajo por cuenta ajena o por cuenta del propio pensionista con el disfrute de la pensión contributiva.

Como una imagen vale más que mil palabras, traemos esta infografía que lo detalla.